Publié le 07 octobre 2025 • Baromètre

Découvrez les prix du baromètre Superimmo.com pour le mois d'octobre.

Lire l'article de

superimmo.com

de

superimmo.com

Votre magazine en ligne d’information sur l’immobilier

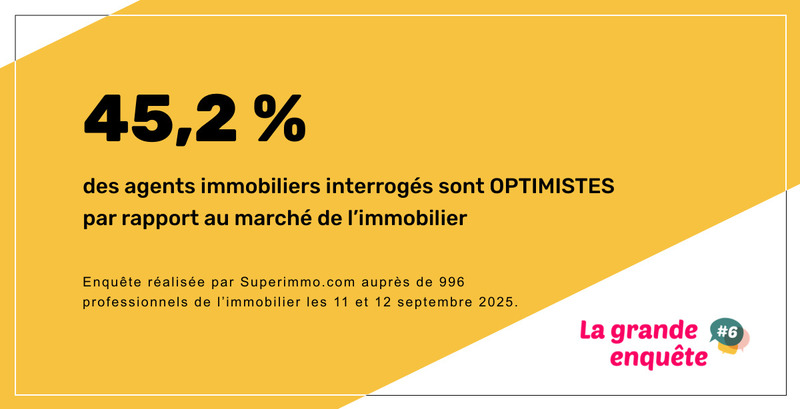

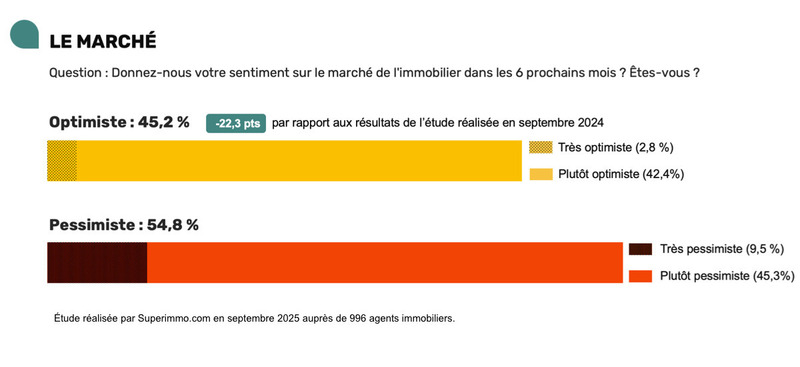

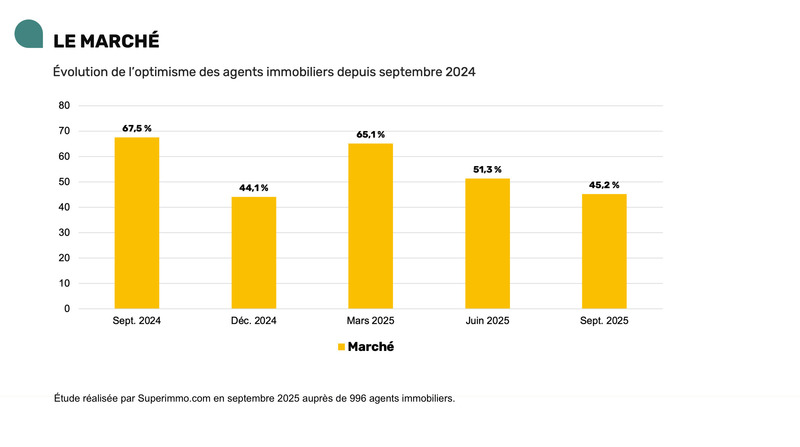

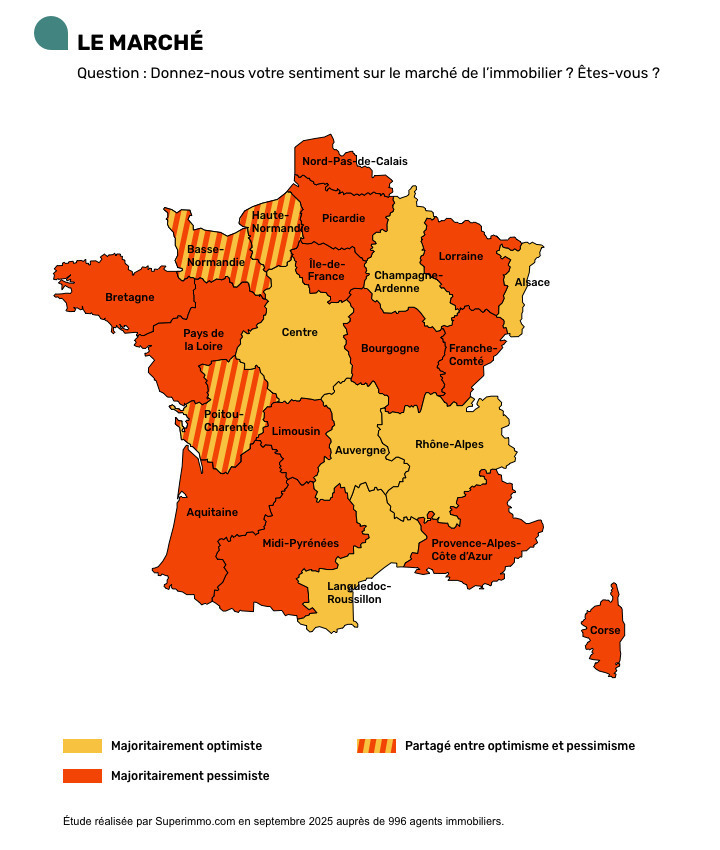

En septembre 2025, 45,2 % des agents immobiliers se déclarent optimistes sur l’évolution du marché dans les six prochains mois. C’est 22,3 points de moins qu’en septembre 2024 (67,5 %), ce qui replace l’optimisme à un niveau particulièrement bas.

Alors que les trimestres précédents ont alterné hausses et reculs de confiance, les derniers mois traduisent un repli désormais installé. Après un pic à 65,1 % en mars, l’optimisme est tombé à 51,3 % en juin, puis à 45,2 % à la rentrée, un niveau proche de celui de décembre dernier (44,1 %). Ce mouvement confirme un climat de prudence.

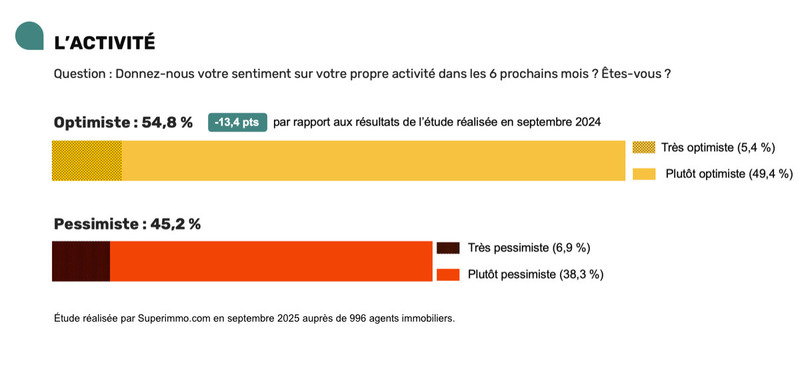

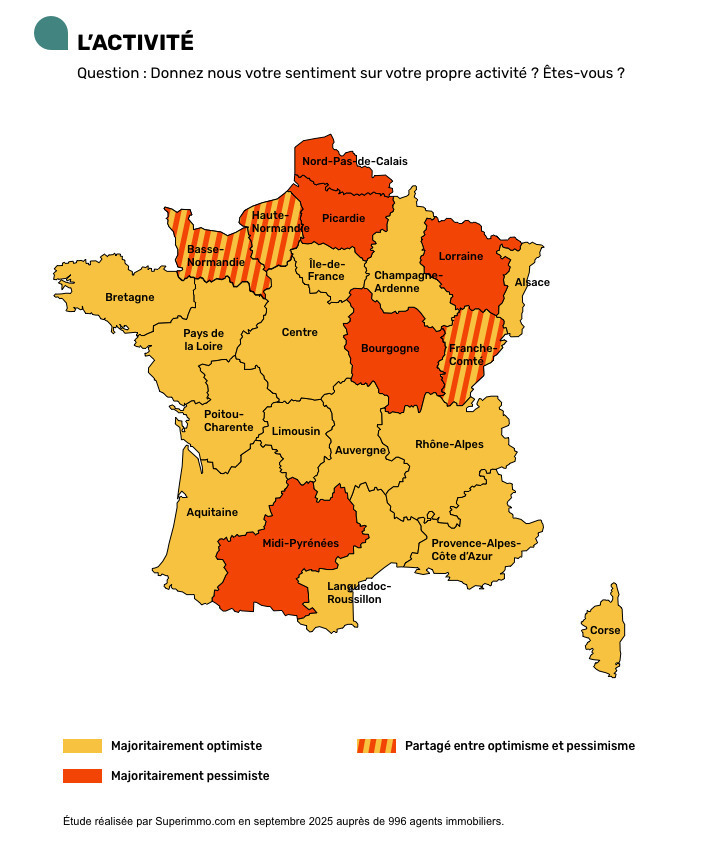

La confiance dans leur propre activité reste plus affirmée que pour le marché, mais elle suit la même tendance. En septembre 2025, 54,8 % des agents se déclarent confiants, contre 58,8 % en juin et 68,2 % un an plus tôt.

Au-delà des tendances nationales, le moral varie fortement selon les régions.

À l’échelle régionale, l’optimisme sur le marché reste très variable, avec des écarts allant du simple au double. L’Alsace (68,8 %), la Champagne-Ardenne (66,7 %) ou encore les DOM-TOM (59,1 %) figurent parmi les zones les plus confiantes, tout comme l’Auvergne (59,1 %).

À l’inverse, plusieurs territoires se situent nettement en retrait. En Midi-Pyrénées (28,6 %) et en Lorraine (29,4 %), moins d’un tiers des agents se déclarent optimistes pour les six prochains mois. Le Limousin (33,3 %) et la Picardie (35,7 %) restent également à des niveaux bas.

Ces écarts ne traduisent pas de clivage géographique net, mais reflètent des dynamiques locales différenciées, en lien avec la demande, les délais de vente ou les niveaux de stock.

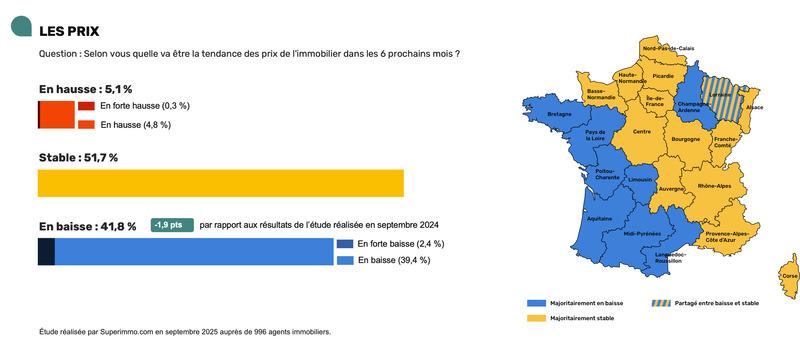

La majorité des agents immobiliers (51,7 %) anticipent toujours des prix stables dans les six prochains mois. Cette part recule toutefois par rapport à juin (58,9 %), signe que l’équilibre reste fragile.

Dans le même temps, les prévisions de baisse repartent à la hausse : 41,8 % des professionnels estiment que les prix vont reculer, contre 34,6 % en juin et seulement 26,9 % en mars.

Quant aux scénarios de hausse, ils restent marginaux, avec à peine 5,1 % des réponses. Un niveau inchangé depuis un an.

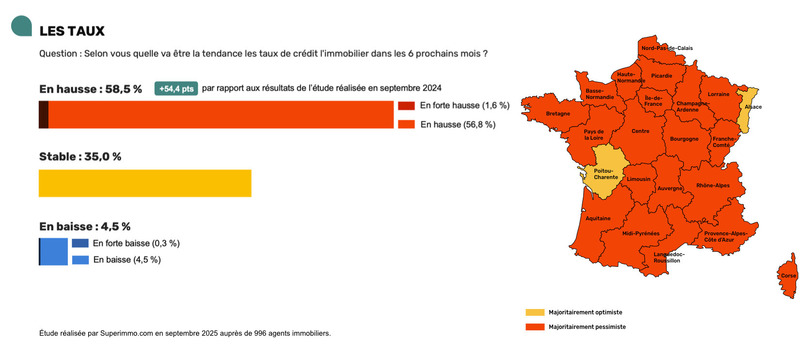

En septembre 2025, 58,5 % des agents immobiliers anticipent une remontée des taux d’intérêt dans les mois à venir. C’est une progression marquée par rapport à juin (17,7 %), qui traduit un changement net de perception.

Dans le même temps, la part de ceux qui anticipent une stabilité recule à 35 %, contre 63,8 % lors de la précédente enquête. Les prévisions de baisse deviennent marginales, limitées à 4,7 % des réponses.

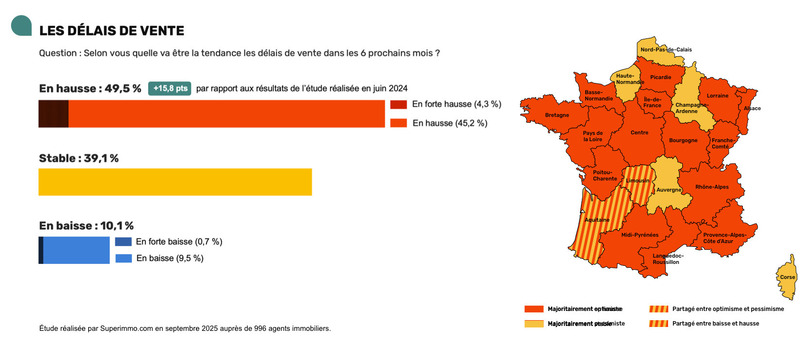

Près de la moitié des agents immobiliers (49,5 %) anticipent un allongement des délais de vente, contre 33,7 % un an plus tôt. Cette proportion, en hausse continue depuis mars, traduit une perception de plus en plus répandue d’un marché ralenti.

En parallèle, les anticipations de stabilité reculent à 39,1 %, tandis que celles d’une amélioration tombent à 10,1 %.

Pris ensemble, ces indicateurs confirment l’image d’un marché freiné, entre regain d’anticipations de baisse des prix, retour d’une hausse attendue des taux et délais de vente persistants.

Après plusieurs trimestres d’oscillations, l’optimisme des agents immobiliers recule à nouveau et passe sous la barre des 50 %. La confiance dans leur propre activité se maintient à un niveau plus élevé, mais elle baisse également.

Les anticipations confirment un climat de prudence : la stabilité reste le scénario majoritaire pour les prix, mais les perspectives de baisse regagnent du terrain. Les taux d’intérêt sont désormais perçus comme orientés à la hausse, tandis que les délais de vente continuent de s’allonger.

Dans ce contexte, la reprise tarde à se dessiner. Le marché apparaît figé, lesté par des contraintes de financement et une demande encore fragile.

« Cette évolution confirme une perception d’ensemble toujours incertaine, entre marché stabilisé et crainte d’un nouveau repli, sans dynamique claire de reprise. »

François Deschamps – co-fondateur de Superimmo.com

| OPTIMISTE | PESSIMISTE | |

|---|---|---|

| Alsace | 68,8 % | 31,3 % |

| Aquitaine | 40,0 % | 60,0 % |

| Auvergne | 59,1 % | 40,9 % |

| Basse-Normandie | 50,0 % | 50,0 % |

| Bourgogne | 37,5 % | 62,5 % |

| Bretagne | 35,9 % | 64,1 % |

| Centre | 52,6 % | 47,4 % |

| Champagne-Ardenne | 66,7 % | 33,3 % |

| Corse | 33,3 % | 66,7 % |

| DROM-COM | 59,1 % | 40,9 % |

| Franche-Comté | 40,0 % | 60,0 % |

| Haute-Normandie | 50,0 % | 50,0 % |

| Île-de-France | 41,8 % | 58,2 % |

| Languedoc-Roussillon | 51,9 % | 48,1 % |

| Limousin | 33,3 % | 66,7 % |

| Lorraine | 29,4 % | 70,6 % |

| Midi-Pyrénées | 28,6 % | 71,6 % |

| Nord-Pas-de-Calais | 36,0 % | 64,0 % |

| Pays de la Loire | 48,8 % | 51,2 % |

| Picardie | 35,7 % | 64,3 % |

| Poitou-Charentes | 50,0 % | 50,0 % |

| Provence-Alpes-Côte d'Azur | 46,5 % | 53,5 % |

| Rhône-Alpes | 55,4 % | 44,6 % |

| OPTIMISTE | PESSIMISTE | |

|---|---|---|

| Alsace | 68,8 % | 31,3 % |

| Aquitaine | 57,3 % | 42,7 % |

| Auvergne | 68,2 % | 31,8 % |

| Basse-Normandie | 50,0 % | 50,0 % |

| Bourgogne | 37,5 % | 62,5 % |

| Bretagne | 53,8 % | 46,2 % |

| Centre | 52,6 % | 47,4 % |

| Champagne-Ardenne | 66,7 % | 33,3 % |

| Corse | 55,6 % | 44,4 % |

| DROM-COM | 59,1 % | 40,9 % |

| Franche-Comté | 50,0 % | 50,0 % |

| Haute-Normandie | 50,0 % | 50,0 % |

| Île-de-France | 50,9 % | 49,1 % |

| Languedoc-Roussillon | 59,3 % | 40,7 % |

| Limousin | 55,6 % | 44,4 % |

| Lorraine | 47,1 % | 52,9 % |

| Midi-Pyrénées | 45,7 % | 54,3 % |

| Nord-Pas-de-Calais | 48,0 % | 52,0 % |

| Pays de la Loire | 58,1 % | 41,9 % |

| Picardie | 35,7 % | 64,3 % |

| Poitou-Charentes | 60,7 % | 39,3 % |

| Provence-Alpes-Côte d'Azur | 57,0 % | 43,0 % |

| Rhône-Alpes | 58,9 % | 41,1 % |

| EN HAUSSE | STABLE | EN BAISSE | |

|---|---|---|---|

| Alsace | 0,0 % | 75,0 % | 25,0 % |

| Aquitaine | 1,3 % | 41,3 % | 56,0 % |

| Auvergne | 13,6 % | 63,6 % | 18,2 % |

| Basse-Normandie | 0,0 % | 66,7 % | 33,3 % |

| Bourgogne | 0,0 % | 68,8 % | 31,3 % |

| Bretagne | 0,0 % | 46,2 % | 51,3 % |

| Centre | 0,0 % | 52,6 % | 47,4 % |

| Champagne-Ardenne | 16,7 % | 33,3 % | 50,0 % |

| Corse | 0,0 % | 66,7 % | 33,3 % |

| DROM-COM | 9,1 % | 40,9 % | 50,0 % |

| Franche-Comté | 0,0 % | 60,0 % | 40,0 % |

| Haute-Normandie | 0,0 % | 56,3 % | 43,8 % |

| Île-de-France | 4,5 % | 60,9 % | 33,6 % |

| Languedoc-Roussillon | 7,4 % | 44,4 % | 46,3 % |

| Limousin | 0,0 % | 33,3 % | 66,7 % |

| Lorraine | 11,8 % | 41,2 % | 41,2 % |

| Midi-Pyrénées | 8,6 % | 42,9 % | 45,7 % |

| Nord-Pas-de-Calais | 8,0 % | 60,0 % | 32,0 % |

| Pays de la Loire | 4,7 % | 41,9 % | 53,5 % |

| Picardie | 14,3 % | 64,3 % | 21,4 % |

| Poitou-Charentes | 3,6 % | 25,0 % | 67,9 % |

| Provence-Alpes-Côte d'Azur | 8,1 % | 58,1 % | 31,4 % |

| Rhône-Alpes | 5,4 % | 55,4 % | 39,3 % |

| EN HAUSSE | STABLE | EN BAISSE | |

|---|---|---|---|

| Alsace | 43,8 % | 50,0 % | 0,0 % |

| Aquitaine | 60,0 % | 33,3 % | 6,7 % |

| Auvergne | 45,5 % | 40,9 % | 13,6 % |

| Basse-Normandie | 58,3 % | 25,0 % | 8,3 % |

| Bourgogne | 50,0 % | 43,8 % | 6,3 % |

| Bretagne | 71,8 % | 23,1 % | 2,6 % |

| Centre | 52,6 % | 47,4 % | 0,0 % |

| Champagne-Ardenne | 66,7 % | 33,3 % | 0,0 % |

| Corse | 44,4 % | 33,3 % | 11,1 % |

| DROM-COM | 50,0 % | 45,5 % | 4,5 % |

| Franche-Comté | 70,0 % | 20,0 % | 10,0 % |

| Haute-Normandie | 56,3 % | 43,8 % | 0,0 % |

| Île-de-France | 60,9 % | 31,8 % | 5,5 % |

| Languedoc-Roussillon | 50,0 % | 44,4 % | 3,7 % |

| Limousin | 66,7 % | 33,3 % | 0,0 % |

| Lorraine | 82,4 % | 11,8 % | 5,9 % |

| Midi-Pyrénées | 71,4 % | 22,9 % | 2,9 % |

| Nord-Pas-de-Calais | 56,0 % | 44,0 % | 0,0 % |

| Pays de la Loire | 55,8 % | 37,2 % | 4,7 % |

| Picardie | 57,1 % | 42,9 % | 0,0 % |

| Poitou-Charentes | 42,9 % | 42,9 % | 14,3 % |

| Provence-Alpes-Côte d'Azur | 59,3 % | 33,7 % | 2,3 % |

| Rhône-Alpes | 60,7 % | 33,9 % | 5,4 % |

| EN HAUSSE | STABLE | EN BAISSE | |

|---|---|---|---|

| Alsace | 56,3 % | 37,5 % | 6,3 % |

| Aquitaine | 44,0 % | 44,0 % | 10,7 % |

| Auvergne | 36,4 % | 50,0 % | 13,6 % |

| Basse-Normandie | 50,0 % | 33,3 % | 8,3 % |

| Bourgogne | 56,3 % | 37,5 % | 6,3 % |

| Bretagne | 69,2 % | 23,1 % | 7,7 % |

| Centre | 47,4 % | 42,1 % | 5,3 % |

| Champagne-Ardenne | 16,7 % | 83,3 % | 0,0 % |

| Corse | 22,2 % | 44,4 % | 33,3 % |

| DROM-COM | 59,1 % | 36,4 % | 4,5 % |

| Franche-Comté | 60,0 % | 30,0 % | 10,0 % |

| Haute-Normandie | 31,3 % | 47,5 % | 25,0 % |

| Île-de-France | 50,0 % | 38,2 % | 10,0 % |

| Languedoc-Roussillon | 48,1 % | 37,0 % | 11,1 % |

| Limousin | 44,4 % | 44,4 % | 11,1 % |

| Lorraine | 82,4 % | 11,8 % | 5,9 % |

| Midi-Pyrénées | 48,6 % | 34,3 % | 17,1 % |

| Nord-Pas-de-Calais | 36,0 % | 52,0 % | 12,0 % |

| Pays de la Loire | 46,5 % | 44,2 % | 9,3 % |

| Picardie | 50,0 % | 35,7 % | 14,3 % |

| Poitou-Charentes | 71,4 % | 25,0 % | 3,6 % |

| Provence-Alpes-Côte d'Azur | 45,3 % | 44,2 % | 10,5 % |

| Rhône-Alpes | 48,2 % | 42,9 % | 7,1 % |

Enquête réalisée par Superimmo.com auprès de 996 agents immobiliers, interviews réalisées en ligne les 11 et 12 septembre 2025.

Superimmo.com, moteur de recherche d’agences immobilières, propose une plateforme où plus de 14 500 agences en France sont référencées. Chaque agence bénéficie d’une page dédiée incluant la diffusion gratuite de leurs annonces, avis clients et biens vendus.

Une équipe resserrée de huit experts (tech, produit, marketing, commercial, éditorial) met tout en œuvre pour offrir la meilleure expérience possible.

François Deschamps co-fondateur et expert en marketing digital, avec Charles Deschamps co-fondateur et expert en immobilier, ont lancé en 2012 Superimmo.com pour apporter des solutions de communication efficaces aux professionnels de l’immobilier : agents immobiliers, promoteurs et constructeurs de maisons individuelles.

Site web : https://www.superimmo.com/

Facebook : https://www.facebook.com/Superimmo

Linkedin : https://www.linkedin.com/company/superimmo

Gaëlle Issa

Mail : gaelle@superimmo.com

Téléphone : 01 40 26 65 44

Découvrez les prix du baromètre Superimmo.com pour le mois d'octobre.

Lire l'article

Découvrez les prix du baromètre Superimmo.com pour le mois de septembre.

Lire l'article