Publié le 21 août 2025 • Baromètre

Découvrez les prix du baromètre Superimmo.com pour le mois d'août.

Lire l'article de

superimmo.com

de

superimmo.com

Votre magazine en ligne d’information sur l’immobilier

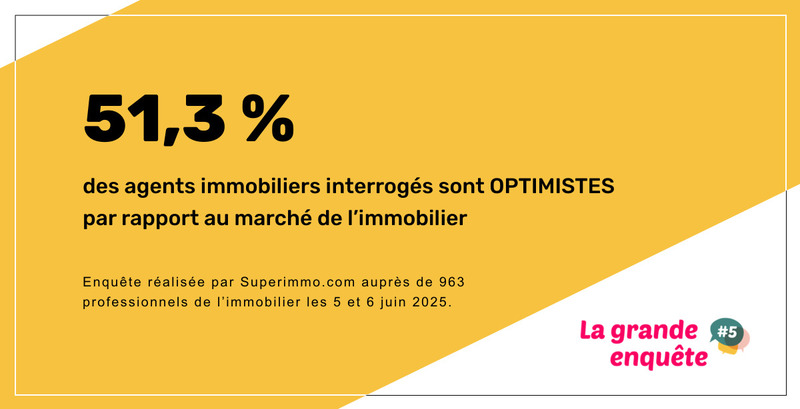

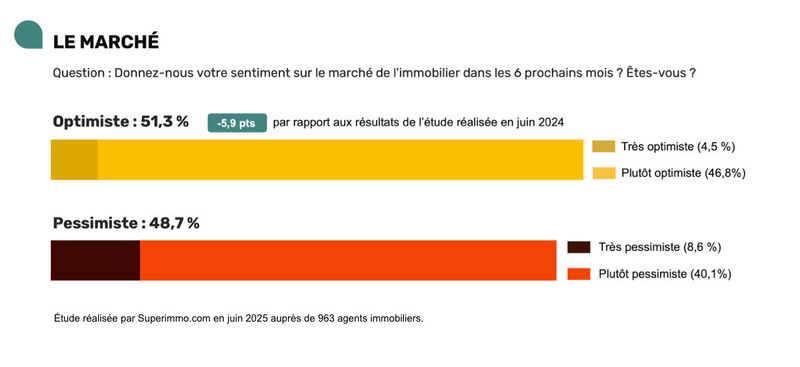

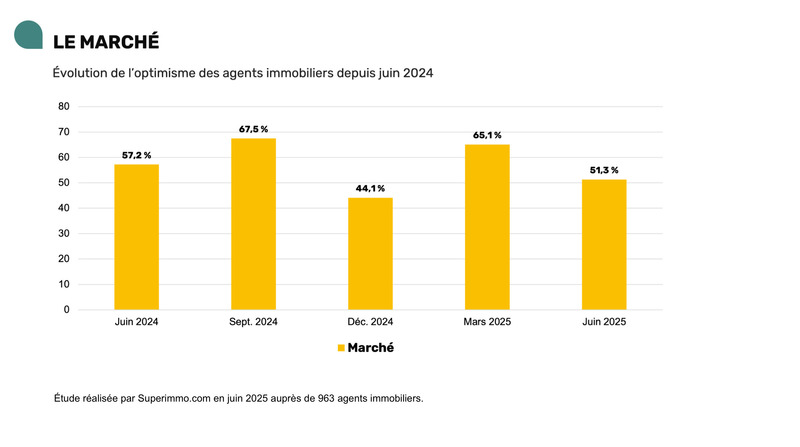

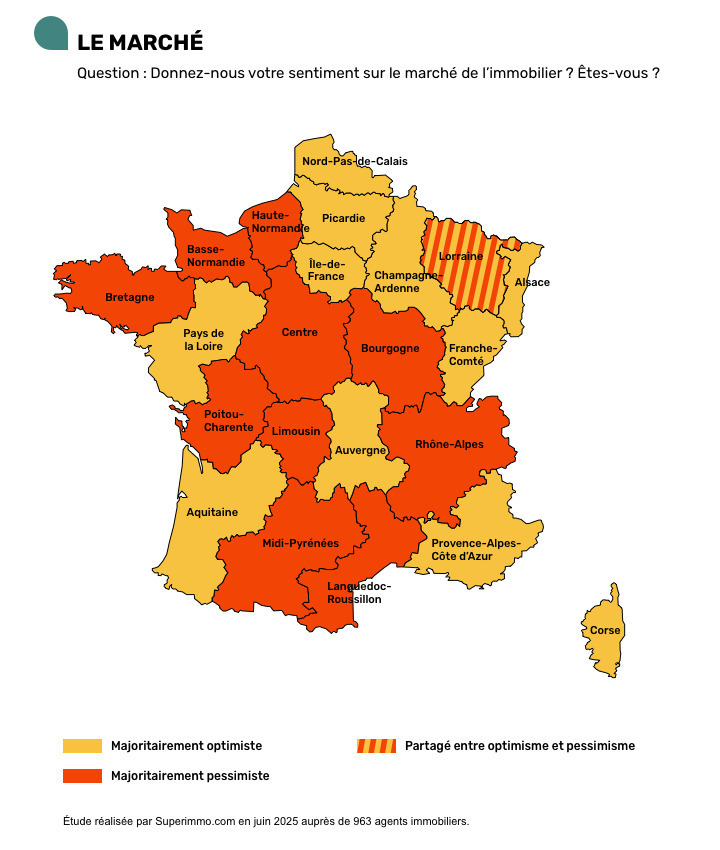

En juin 2025, 51,3 % des agents immobiliers se déclarent optimistes quant à l’évolution du marché au cours des six prochains mois. Ce niveau, en recul par rapport à mars (65,1 %), reste proche de celui enregistré un an plus tôt (52,3 %).

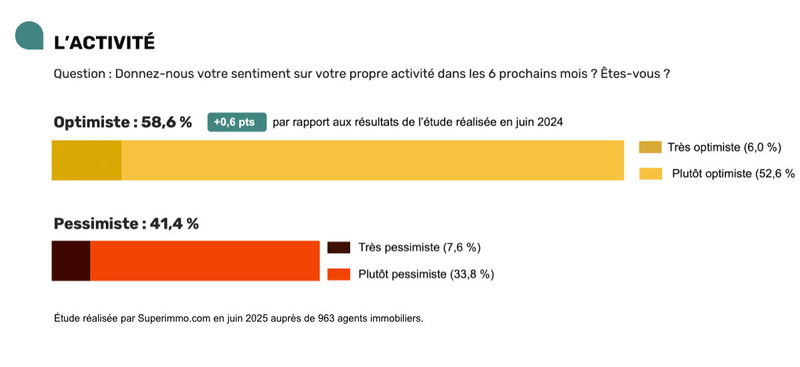

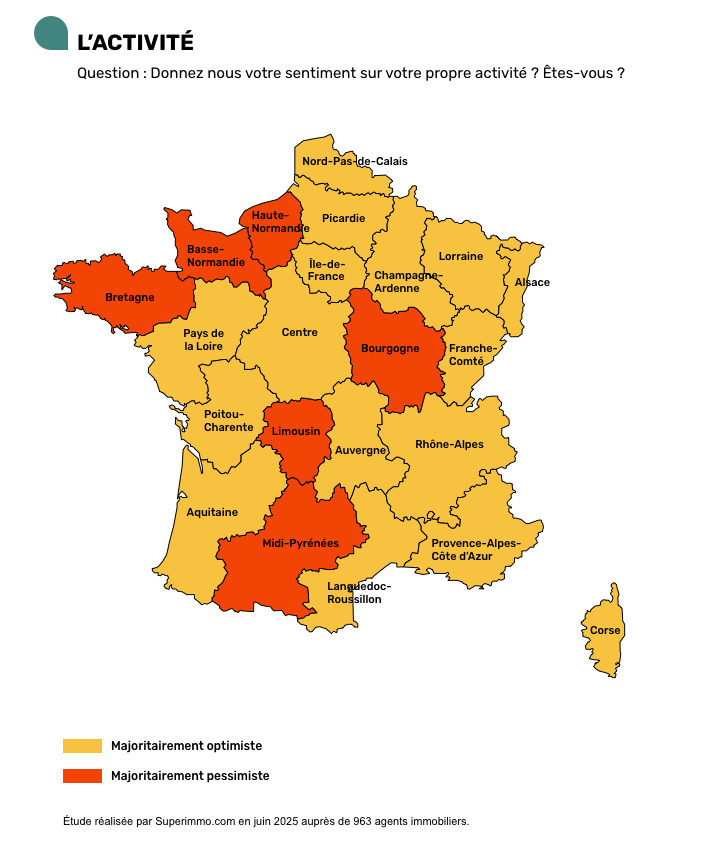

La confiance dans leur propre activité demeure plus solide, avec 58,6 % d’optimistes, un chiffre quasiment stable sur un an.

Depuis douze mois, les niveaux d’optimisme ont connu des variations marquées, sans que ne se dégage de véritable tendance.

Les regains observés à l’automne 2024 et au printemps 2025 ont laissé place à de nouvelles inflexions, traduisant un environnement instable, à la fois économique, politique et réglementaire.

Les écarts régionaux restent marqués, mais sans logique géographique ou ligne de clivage durable. Certaines zones affichent une confiance nettement supérieure à la moyenne (Auvergne, DOM-TOM, Franche-Comté), tandis que d’autres se montrent plus réservées (Basse-Normandie, Bourgogne, Bretagne).

Ces disparités reflètent avant tout des dynamiques locales spécifiques : niveaux de stocks, délais de vente, structure de la demande ou profils d’acheteurs.

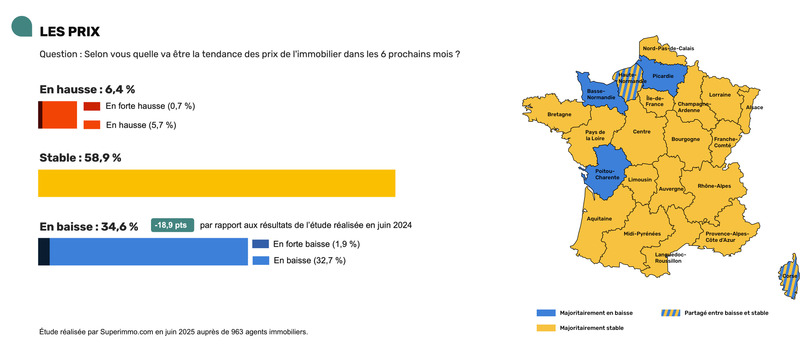

58,9 % des professionnels anticipent une stabilité des prix dans les mois à venir, contre 34,6 % une baisse, et seulement 6,4 % une hausse.

Cette majorité favorable à une stagnation progresse nettement sur un an (47,1 % en juin 2024), signe d’une perception moins marquée par les corrections passées.

Les attentes de baisse reculent, sans pour autant laisser place à un scénario de rebond.

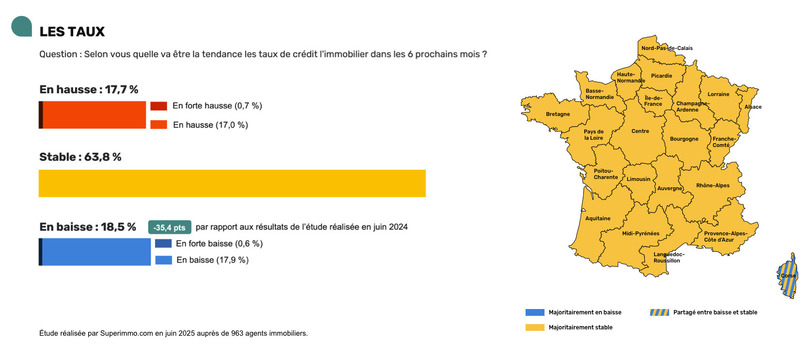

Après plusieurs mois de recul, les taux d’intérêt sont désormais majoritairement perçus comme stabilisés.

63,8 % des agents anticipent un maintien au niveau actuel, tandis que la part de ceux qui misent sur une baisse chute à 18,5 % (contre 28,5 % en mars).

La normalisation du marché du crédit semble désormais intégrée.

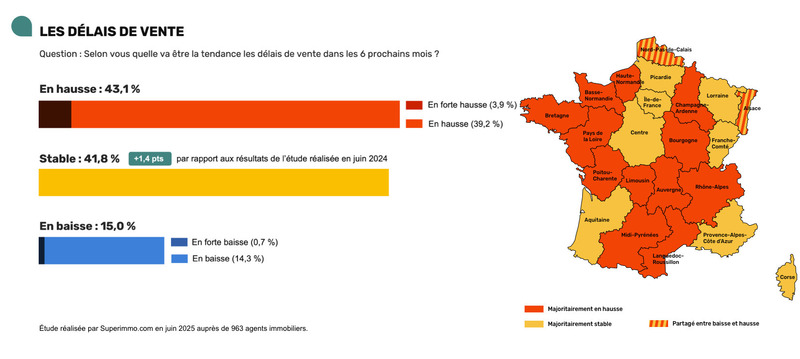

C’est le seul indicateur qui se dégrade à nouveau : 43,1 % des agents redoutent un allongement des délais de vente, après 40,6 % en mars.

Cette tendance, amorcée fin 2023, semble s’installer dans la durée. Elle traduit un marché encore contraint par des niveaux de demande contenus et une offre parfois inadaptée.

La juxtaposition de ces indicateurs — stabilité des prix, fin attendue de la baisse des taux, allongement des délais — dessine un marché sans trajectoire unifiée, où chaque signal évolue selon sa propre logique.

Après une année marquée par des signaux contradictoires, les agents immobiliers abordent l’été 2025 avec un moral globalement stable. L’optimisme pour leur activité reste plus élevé que celui accordé au marché, une constante depuis un an.

Les attentes se stabilisent sur les prix et les taux, sans signal de reprise marquée. L'allongement des délais de vente vient toutefois rappeler que la dynamique reste ralentie, et que la demande peine encore à se consolider.

En l’absence de nouveaux leviers économiques ou fiscaux, le redémarrage du marché reste incertain.

« En un an, le moral des agents a suivi les mouvements du marché, sans rupture, mais sans cap évident non plus. Cette enquête met en lumière une profession attentive aux signaux, dans un environnement où peu de repères sont stables. » François Deschamps – co-fondateur de Superimmo.com

| OPTIMISTE | PESSIMISTE | |

|---|---|---|

| Alsace | 63,2 % | 36,8 % |

| Aquitaine | 51,0 % | 49 % |

| Auvergne | 73,3 % | 26,7 % |

| Basse-Normandie | 22,2 % | 77,8 % |

| Bourgogne | 25,0 % | 75,0 % |

| Bretagne | 43,6 % | 56,4 % |

| Centre | 41,7 % | 58,3 % |

| Champagne-Ardenne | 63,6 % | 36,4 % |

| Corse | 80,0 % | 20,0 % |

| DROM-COM | 75,0 % | 25,0 % |

| Franche-Comté | 71,4 % | 28,6 % |

| Haute-Normandie | 44,4 % | 55,6 % |

| Île-de-France | 57,0 % | 43,0 % |

| Languedoc-Roussillon | 33,3 % | 66,7 % |

| Limousin | 47,1 % | 52,9 % |

| Lorraine | 50,0 % | 50,0 % |

| Midi-Pyrénées | 39,4 % | 60,6 % |

| Nord-Pas-de-Calais | 62,5 % | 37,5 % |

| Pays de la Loire | 51,4 % | 48,6 % |

| Picardie | 52,9 % | 47,1 % |

| Poitou-Charentes | 48,1 % | 51,9 % |

| Provence-Alpes-Côte d'Azur | 58,2 % | 41,8 % |

| Rhône-Alpes | 48,5 % | 51,5 % |

| OPTIMISTE | PESSIMISTE | |

|---|---|---|

| Alsace | 68,4 % | 31,6 % |

| Aquitaine | 57,1 % | 42,9 % |

| Auvergne | 80,0 % | 20,0 % |

| Basse-Normandie | 44,4 % | 55,6 % |

| Bourgogne | 41,7 % | 58,3 % |

| Bretagne | 48,7 % | 51,3 % |

| Centre | 54,2 % | 45,8 % |

| Champagne-Ardenne | 54,5 % | 45,5 % |

| Corse | 80,0 % | 20,0 % |

| DROM-COM | 91,7 % | 8,3 % |

| Franche-Comté | 71,4 % | 28,6 % |

| Haute-Normandie | 44,4 % | 55,6 % |

| Île-de-France | 62,0 % | 38,0 % |

| Languedoc-Roussillon | 52,1 % | 47,9 % |

| Limousin | 47,1 % | 52,9 % |

| Lorraine | 72,2 % | 27,8 % |

| Midi-Pyrénées | 42,4 % | 57,6 % |

| Nord-Pas-de-Calais | 62,5 % | 37,5 % |

| Pays de la Loire | 56,8 % | 43,2 % |

| Picardie | 58,8 % | 41,2 % |

| Poitou-Charentes | 59,3 % | 40,7 % |

| Provence-Alpes-Côte d'Azur | 63,7 % | 36,3 % |

| Rhône-Alpes | 55,9 % | 44,1 % |

| EN HAUSSE | STABLE | EN BAISSE | |

|---|---|---|---|

| Alsace | 10,5 % | 52,6 % | 36,8 % |

| Aquitaine | 6,1 % | 65,3 % | 26,5 % |

| Auvergne | 6,7 % | 53,3 % | 40,0 % |

| Basse-Normandie | 0,0 % | 33,3 % | 55,6 % |

| Bourgogne | 0,0 % | 58,3 % | 41,7 % |

| Bretagne | 2,6 % | 53,8 % | 43,6 % |

| Centre | 8,3 % | 70,8 % | 20,8 % |

| Champagne-Ardenne | 0,0 % | 54,5 % | 45,5 % |

| Corse | 20,0 % | 40,0 % | 40,0 % |

| DROM-COM | 16,7 % | 53,8 % | 25,0 % |

| Franche-Comté | 0,0 % | 85,7 % | 14,3 % |

| Haute-Normandie | 11,1 % | 44,4 % | 44,4 % |

| Île-de-France | 7,0 % | 59,0 % | 33,0 % |

| Languedoc-Roussillon | 6,3 % | 47,9 % | 41,7 % |

| Limousin | 17,6 % | 52,9 % | 29,4 % |

| Lorraine | 16,7 % | 50,0 % | 33,3 % |

| Midi-Pyrénées | 3,0 % | 51,5 % | 45,5 % |

| Nord-Pas-de-Calais | 12,5 % | 62,5 % | 25,0 % |

| Pays de la Loire | 0,0 % | 48,6 % | 45,9 % |

| Picardie | 5,9 % | 41,2 % | 47,1 % |

| Poitou-Charentes | 0,0 % | 48,1 % | 48,1 % |

| Provence-Alpes-Côte d'Azur | 9,9 % | 69,2 % | 17,6 % |

| Rhône-Alpes | 1,5 % | 60,3 % | 33,8 % |

| EN HAUSSE | STABLE | EN BAISSE | |

|---|---|---|---|

| Alsace | 15,8 % | 78,9 % | 0,0 % |

| Aquitaine | 20,4 % | 53,1 % | 20,4 % |

| Auvergne | 26,7 % | 66,7 % | 6,7 % |

| Basse-Normandie | 11,1 % | 66,7 % | 22,2 % |

| Bourgogne | 16,7 % | 83,3 % | 0,0 % |

| Bretagne | 28,2 % | 51,3 % | 17,9 % |

| Centre | 37,5 % | 50,0 % | 12,5 % |

| Champagne-Ardenne | 18,2 % | 63,6 % | 18,2 % |

| Corse | 20,0 % | 40,0 % | 40,0 % |

| DROM-COM | 0,0 % | 83,3 % | 16,7 % |

| Franche-Comté | 0,0 % | 85,7 % | 7,1 % |

| Haute-Normandie | 11,1 % | 66,7 % | 11,1 % |

| Île-de-France | 13,0 % | 67,0 % | 18,0 % |

| Languedoc-Roussillon | 18,8 % | 54,2 % | 20,8 % |

| Limousin | 17,6 % | 64,7 % | 17,6 % |

| Lorraine | 22,2 % | 66,7 % | 5,6 % |

| Midi-Pyrénées | 15,2 % | 63,6 % | 18,2 % |

| Nord-Pas-de-Calais | 31,3 % | 56,3 % | 12,5 % |

| Pays de la Loire | 21,6 % | 54,1 % | 21,6 % |

| Picardie | 11,8 % | 47,1 % | 29,4 % |

| Poitou-Charentes | 14,8 % | 74,1 % | 11,1 % |

| Provence-Alpes-Côte d'Azur | 16,5 % | 59,3 % | 22,0 % |

| Rhône-Alpes | 10,3 % | 64,7 % | 20,6 % |

| EN HAUSSE | STABLE | EN BAISSE | |

|---|---|---|---|

| Alsace | 47,4 % | 47,4 % | 5,3 % |

| Aquitaine | 42,9 % | 44,9 % | 10,2 % |

| Auvergne | 60,0 % | 26,7 % | 13,3 % |

| Basse-Normandie | 55,6 % | 11,1 % | 22,2 % |

| Bourgogne | 41,7 % | 33,3 % | 25,0 % |

| Bretagne | 59,0 % | 33,3 % | 7,7 % |

| Centre | 37,5 % | 41,7 % | 20,8 % |

| Champagne-Ardenne | 54,5 % | 45,5 % | 0,0 % |

| Corse | 0,0 % | 80,0 % | 20,0 % |

| DROM-COM | 41,7 % | 41,7 % | 8,3 % |

| Franche-Comté | 14,3 % | 57,1 % | 28,6 % |

| Haute-Normandie | 55,6 % | 44,4 % | 0,0 % |

| Île-de-France | 39,0 % | 43,0 % | 16,0 % |

| Languedoc-Roussillon | 45,8 % | 39,6 % | 14,6 % |

| Limousin | 47,1 % | 35,3 % | 17,6 % |

| Lorraine | 33,3 % | 55,6 % | 5,6 % |

| Midi-Pyrénées | 54,5 % | 36,4 % | 9,1 % |

| Nord-Pas-de-Calais | 37,5 % | 37,5 % | 25,0 % |

| Pays de la Loire | 43,2 % | 35,1 % | 18,9 % |

| Picardie | 29,4 % | 47,1 % | 17,6 % |

| Poitou-Charentes | 44,4 % | 40,7 % | 14,8 % |

| Provence-Alpes-Côte d'Azur | 38,5 % | 45,1 % | 13,2 % |

| Rhône-Alpes | 39,7 % | 36,8 % | 22,1 % |

Enquête réalisée par Superimmo.com auprès de 963 agents immobiliers, interviews réalisées en ligne les 5 et 6 juin 2025.

Superimmo.com, moteur de recherche d’agences immobilières, propose une plateforme où plus de 14 500 agences en France sont référencées. Chaque agence bénéficie d’une page dédiée incluant la diffusion gratuite de leurs annonces, avis clients et biens vendus.

Une équipe resserrée de huit experts (tech, produit, marketing, commercial, éditorial) met tout en œuvre pour offrir la meilleure expérience possible.

François Deschamps co-fondateur et expert en marketing digital, avec Charles Deschamps co-fondateur et expert en immobilier, ont lancé en 2012 Superimmo.com pour apporter des solutions de communication efficaces aux professionnels de l’immobilier : agents immobiliers, promoteurs et constructeurs de maisons individuelles.

Site web : https://www.superimmo.com/

Facebook : https://www.facebook.com/Superimmo

Linkedin : https://www.linkedin.com/company/superimmo

Gaëlle Issa

Mail : gaelle@superimmo.com

Téléphone : 01 40 26 65 44

Découvrez les prix du baromètre Superimmo.com pour le mois d'août.

Lire l'article

Découvrez les prix du baromètre Superimmo.com pour le mois de juillet.

Lire l'article